)

#. СїРхРЮ СЖOO(35ММ)ООДТ РћБнРЛ ЧиСіЧиМ ИЖЗУЧб РкБнРИЗЮ МіРЭЗќРЬ ССАэ ЛѓДыРћРИЗЮ ОШСЄМКРЬ ГєДйАэ ЧЯДТ ОЦЦФЦЎ СжХУДуКИДыУт P2P БнРЖЛѓЧАПЁ ХѕРкЧпДй. БзЗБЕЅ ХѕРкИИБтПЁ ПјИЎБн ЛѓШЏРЬ ЕЧСі ОЪДѕДЯ Й§Пј АцИХР§ТїИІ АХФЁАд ЕЦДй. ХѕРк НУПЁ РЮСіЧЯСі ИјЧпДј МБМјРЇЗЮ ДыУтРЛ УыБоЧб ПЉНХБнРЖБтАќРЬ ПьМБКЏСІИІ ЙоОвДй. БзДТ ПјБнЕЕ ШИМіЧЯСі ИјЧи P2P БнРЖЛѓЧАПЁ ХѕРкЧб АЭРЛ ШФШИЧЯАэ РжДй.

#. РкПЕОїРк БшOO(42ММ)ООДТ ПТЖѓРЮХѕРкПЌАшБнРЖОї(P2P)РЬ СІЕЕБЧПЁ ЦэРдЕЪПЁ ЕћЖѓ РЮХЭГн МЧЮРЛ ХыЧи ИёЧЅМіРЭЗќРЬ АЁРх ГєРК P2PОїУМРЧ КЮЕПЛъ PFПЁ ХѕРкЧпДй. ЧЯСіИИ ХѕРкИИБт(6АГПљ) НУСЁПЁ ПЌУМАЁ ЙпЛ§Чи P2PОїУМПЁ ШЎРЮЧи КЛ АсАњ ЧиДч PFАЧЙАРЬ ТјАјЕЕ ОШ ЕШ АЭРЛ ОЫАэДТ ПЙЛѓМіРЭЗќИИ КИАэ МКБоЧЯАд ХѕРкАсСЄРЛ ГЛИА РкНХРЛ ПјИСЧЯАэ РжДй.

БнРЖДчБЙРЬ P2P БнРЖЛѓЧАПЁ ХѕРкЧЯДТ РЬЕщПЁАд ЧиДч ОїУМАЁ ЕюЗЯЕШ АїРЮСі ЙЬИЎ ШЎРЮЧЯАэ P2P ЛѓЧАРЬ ПЙБнРк КИШЃ ДыЛѓРЬ ОЦДЯЖѓДТ СЁРЛ АСЖЧпДй. ЖЧЧб АэРЇЧш ЛѓЧА ХѕРк УМХЉ ЦїРЮЦЎИІ БтОяЧЯАэ ЛчПыИёРћРЬ СЄЧиСј РкБнИИХРК P2P ЛѓЧА ХѕРкПЁ НХСпЧЯЖѓАэ ДчКЮЧпДй.

7РЯ БнРЖАЈЕЖПј(БнАЈПј)РК ЁАP2P ХѕРкРк МіАЁ Ор 100ИИИэПЁ ДоЧЯДТ Ею ЛѕЗЮПю ХѕРкМіДмРИЗЮ БтДЩЧЯАэ РжСіИИ РЯКЮ ХѕРкРкРЧ АцПь P2P БнРЖЛѓЧАРЧ ЦЏМК, РЇЧшПЁ ДыЧб РЮНФ ОјРЬ ХѕРкЧЯДТ ЛчЗЪЕЕ РжОю P2P ХѕРк НУ РЏРЧЛчЧзРЛ ОШГЛЧбДйЁБИч РЬААРЬ ЙрЧћДй.

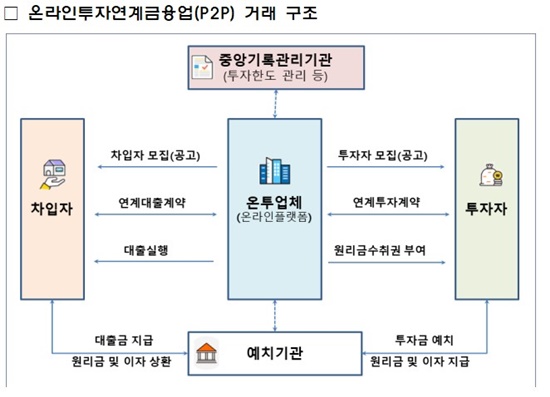

ПТЖѓРЮХѕРкПЌАшБнРЖРК ПТЖѓРЮЧУЗЇЦћРЛ ХыЧи РкБнСІАј ИёРћРИЗЮ ХѕРк(ПЌАшХѕРк)Чб РкБнРЛ ХѕРкРкАЁ СіСЄЧб ТїРдРкПЁАд ДыУт(ПЌАшДыУт)ЧЯАэ ПјИЎБн МіУыБЧРЛ ХѕРкРкПЁАд СІАјЧЯДТ АЭРЛ ИЛЧбДй. ПјИЎБн МіУыБЧРЬЖѕ ТїРдРкЗЮКЮХЭ ШИМіЧЯДТ ДыУт ЛѓШЏБнРЛ ХѕРкРкАЁ ХѕРкБнПЁ КёЗЪЧи СіБоЙоРЛ БЧИЎДй.

[АќЗУ БтЛч]

- ЙЬЗЁПЁМТПюПы БлЗЮЙњ ПюПыРкЛъ 360СЖ ЕЙЦФ

2024-09-25

[АќЗУ БтЛч]

- БЙГЛ СІОрЛч ПРГЪ 3ММ НТКЮМі ЁІ ПјХщАњ ХѕХщ

2026-02-20

[АќЗУ БтЛч]

[АќЗУ БтЛч]

[АќЗУ БтЛч]

- БЙММУЛ ПРЖбБт СЄСЖСиЁІ РкБнРЏПы РЧШЄ СЖЛч

2025-10-16

БнАЈПјПЁ ЕћИЃИщ РлГт 6Пљ P2P ЕюЗЯРЬ НУРлЕШ РЬШФ БнРЖРЇПЁ ЕюЗЯЕШ ПТХѕОїРк МіДТ СіГДо ИЛ БтСи 49АГЗЮ РлГт 9Пљ(33АГ)Ањ КёБГЧи 16АГ ДУОњДй. РЬ БтАЃ ПЌАшДыУтРмОзЕЕ 1СЖПјПЁМ 1СЖ2000ОяПјРИЗЮ 2000ОяПј СѕАЁЧЯИч ИіС§РЛ ХАПќДй.

P2P БнРЖЛѓЧА ХѕРк НУ РЏРЧЧиОп Чв ЧйНЩ ЦїРЮЦЎЗЮ ПьМБ БнРЖРЇЁЄБнАЈПјПЁ ЕюЗЯЕШ ОїУМРЮСі ЁЎЦФРЮЁЏПЁМ ШЎРЮЧв АЭРЛ АСЖЧпДй. ЙЋЕюЗЯ ОїУМИІ РЬПыЧЯИщ ЧиДч ОїУМРЧ РЇЙ§ЁЄКЮДчЧб ЧрРЇАЁ РжДѕЖѓЕЕ ЁЎПТЖѓРЮХѕРкПЌАшБнРЖОї Йз РЬПыРк КИШЃПЁ АќЧб Й§Зќ(ПТХѕЙ§)ЁЏ, ЁЎБнРЖМвКёРк КИШЃПЁ АќЧб Й§Зќ(БнМвЙ§)ЁЏПЁ ЕћИЅ ХѕРкРк КИШЃИІ ЙоРЛ Мі ОјДй.

P2P БнРЖЛѓЧАРЬ ПЙБнРкКИШЃ ДыЛѓ ЛѓЧАРЬ ОЦДб СЁЕЕ АСЖЧпДй. ДыУт ТїРдРкАЁ ИИБтПЁ ЛѓШЏЧЯСі ИјЧЯИщ ХѕРкПјБн РќУМИІ ЕЙЗСЙоСі ИјЧбДй. ПТХѕОїРкПЁАд БЭУЅЛчРЏАЁ ОјДТ РЬЛѓ ХѕРкМеНЧРК РќКЮ ХѕРкРкАЁ КЮДуЧиОп ЧЯБт ЖЇЙЎПЁ ЛѓЧА СЄКИИІ ВФВФШї ШЎРЮЧЯАэ ХѕРкЧиОп ЧбДй.

ХѕРк НУ УМХЉ ЦїРЮЦЎИІ ШАПыЧи РЇЧшПфРЮ ЕюРЛ ЧЯГЊОП ТЄОюКИАэ НХСпЧЯАд ХѕРкЧЯЖѓАэЕЕ РќЧпДй. КЮЕПЛъ PF ЛѓЧА Ею АэРЇЧш ЛѓЧАРК ДйИЅ ЛѓЧАПЁ КёЧи ПЙЛѓ МіРЭЗќРЬ ГєСіИИ БзПЁ ЛѓРРЧЯДТ ИЎНКХЉЕЕ ХЉБт ЖЇЙЎРЬДй. ЁЎКЮЕПЛъ PFДыУт ЛѓЧАЁЏРЛ ПЙЗЮ ЕщИщ ЁтHigh Risk-High Return ЁтКЏСІМјРЇЁЄЛѓШЏРчПј ШЎРЮ ЁтКъИДСі ЁЎOOЁЏТїРЧ РЧЙЬ ЁтИИБтПЭ ЛѓЧА ОШСЄМКРЧ АќАш ЁтЛчОїМК ЦЧДм БтСи ЁтНУЧрЛчРЧ АцЧшЁЄДЩЗТ ШЎРЮ ЕюРЬДй.

ХѕРк АќЗУ СжПф СЄКИЛчЧз Йз ШАПыЙцЙ§ ЕюРЛ ХѕРк РќПЁ ШЎРЮЧЯДТ АЭЕЕ ЕЕПђРЬ ЕШДйАэ АСЖЧпДй. ПТХѕОїРкДТ ЧУЗЇЦћ(ШЈЦфРЬСі)РЛ ХыЧи ДйОчЧб СЄКИИІ СІАјЧЯАэ РжДй. ЧиДч СЄКИДТ ПТХѕОїРк СЄКИ(РкБтРкКЛ, РЏЧќКА ЛѓЧА УыБоНЧРћ Йз ПЌУМРВ, КЮНЧУЄБЧ ЙпЛ§ Йз ИХАЂ АјНУ), ТїРдРк СЄКИ(НХПыСЁМіЁЄПЌМвЕц, ПТХѕОїБЧ ДыУт Йз ПЌУМ РЬЗТ), ХѕРкЛѓЧА СЄКИ(LTV КёРВ, КЮЕПЛъ ДуКИЙА СжМв, ДуКИЙААЧ БЧИЎАќАш) ЕюРЬДй.

ХѕРк ЛѓЧАПЁ ДыЧб СЄШЎЧб СЄКИ РќДо ОјРЬ РЬКЅЦЎ(АњЕЕЧб ИЎПіЕх СІАј Ею)ПЁ ФЁСпЧЯАХГЊ БИУМРћ БйАХ СІНУ ОјРЬ ОШСЄМКАњ АэМіРЭ КИРхРЛ ОрМгЧЯИч БЄАэЧЯДТ ОїУМПЁ РЏРЧЧв АЭРЛ РќЧпДй. Бз КИДйДТ АјНУРкЗсАЁ УцНЧЧб ОїУМИІ МБХУЧЯАэ АДАќРћРЮ ЛѓЧАСЄКИИІ ВФВФШї ЕћСЎКИАэ ХѕРкЧЯЖѓДТ ОъБтДй.

ЛчПы ИёРћРЬ СЄЧиСј РкБнРК P2P ЛѓЧА ХѕРкПЁ НХСпЧв АЭРЛ РќЧпДй. ХѕРкИ№С§РЬ ПЯЗсЕШ P2P БнРЖЛѓЧАРЧ АцПь Бз ЦЏМКЛѓ РКЧрРЧ СЄБтПЙБн ЕюРЧ ЛѓЧААњДТ ДоИЎ ХѕРкРкРЧ СпЕЕЧиСіАЁ КвАЁЧЯДй. ЕћЖѓМ P2P ХѕРкДТ ПЉРЏРкБнРИЗЮ ЧЯДТ АЭРЬ ЙйЖїСїЧЯАэ ЛчПы ИёРћРЬ СЄЧиСј РкБнРК ХѕРк Рќ УцКаЧб АэЙЮРЛ Чб ШФ ХѕРкИІ АсСЄЧЯДТ Ад ССДй.

БнАЈПј АќАшРкДТ ЁАПТХѕОї СпОгБтЗЯАќИЎБтАќ РЅЛчРЬЦЎ ШИПј АЁРд НУ КЛРЮРЧ ХѕРкЁЄДыУт ЧіШВ ЕюРЛ Чб ДЋПЁ ЦФОЧЧв Мі РжАэ ДыУт, ХѕРкГЛПЊ Ею АЂСО P2PБнРЖСЄКИЕЕ ШЎРЮРЬ АЁДЩЧЯДйЁБАэ ИЛЧпДй.

ШФПјЧЯБт

РЬ БтЛчПЁ ДыЧи ОюЖЛАд Л§АЂЧЯНУГЊПф?

УпУЕЧиПф

УпУЕЧиПф

ССОЦПф

ССОЦПф

АЈЕПРЬПЁПф

АЈЕПРЬПЁПф

ШГЊПф

ШГЊПф

ННЦлПф

ННЦлПф

0

0

0

0

0

БтЛчСІКИ

БтЛчСІКИ